微信管理软件在支付安全中的核心作用

发布于 2025-10-30 07:52:38

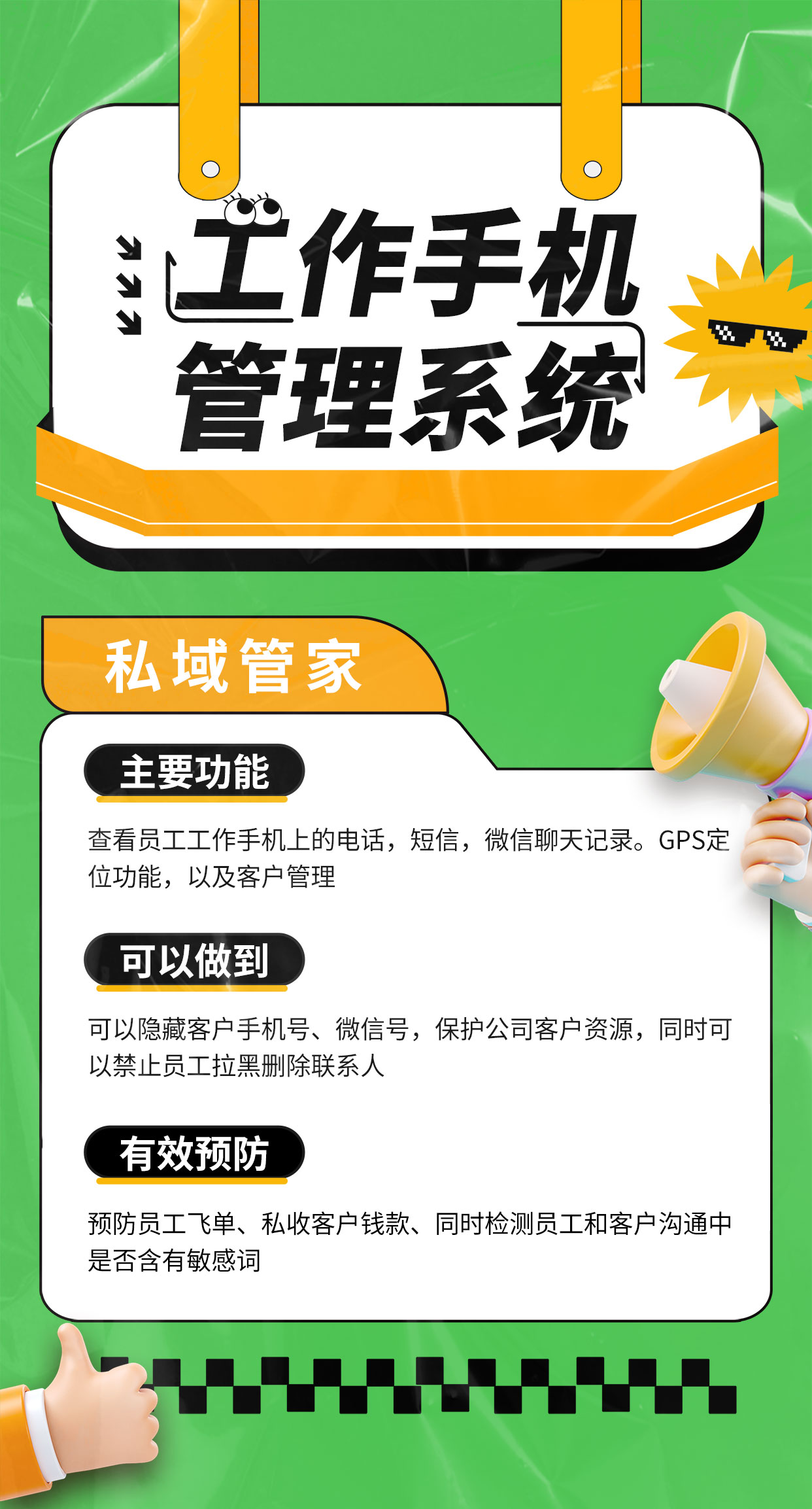

CRM客户管理系统主要模块有客户管理模块(公海、线索、线索池、跟进记录、报价单、合同管理、回款管理)、项目管理模块(完全自定义表单流程)、工单模块(完全自定义表单流程)、员工管理(不同权限设置)、进销存、财务管理等。

核心功能有:查重功能,批量导入导出,回收站、微信报单等。

演示账号可查看所有功能,联系我们:18303410875(同微信)

微信管理软件在支付安全中扮演着多重核心角色,通过技术防护、流程优化与用户教育,构建起支付安全的立体防护体系,具体作用如下

一、技术防护 筑牢支付安全基石

1、数据加密与传输安全

微信管理软件采用金融级加密技术(如SSL/TLS协议),对支付数据(如银行卡号、密码、验证码)进行端到端加密,确保数据在传输和存储过程中不被窃取或篡改。例如,扫码支付时,从用户扫码到支付成功的全流程数据交互均经过加密处理,防止中间人攻击。

2、风险监测与实时预警

系统内置风险监测引擎,可实时识别异常交易行为(如异地登录、大额异常支付)。若商家日常收款金额在几百元内,突然出现数万元支付请求且来源地异常,系统会立即触发预警,要求商家进行身份验证或暂停交易,直至风险排除。

3、安全认证与权限管理

商家注册时需通过严格身份认证(如营业执照审核、法人身份验证),确保交易主体合法性。同时,软件支持多级权限设置,不同角色(如收银员、财务)仅能访问授权功能,防止内部信息泄露。

二、流程优化 提升支付效率与可控性

1、多账户统一管理

支持绑定多个微信账号,商家可通过单一界面集中查看和操作所有账户的收款信息,避免因账户分散导致的漏收、错收问题。例如,连锁企业可统一管理各门店的微信收款,提升资金流转效率。

2、自动对账与资金监管

系统自动对比实际到账金额与预期应收款项,生成详细报表,减少人工核对误差。同时,资金流向全程可追溯,商家可随时查询交易记录(如时间、金额、付款方信息),确保资金安全。

3、退款与发票管理

集成退款申请功能,商家可直接在平台上处理客户退货退款请求,并跟踪处理进度。此外,支持电子发票在线申请,简化开票流程,降低税务风险。

三、用户教育 增强安全意识与防范能力

1、安全知识推送

通过微信消息、公众号等渠道,定期向用户推送支付安全知识(如防范网络诈骗、保护个人信息),提升用户风险识别能力。例如,提醒用户勿轻信“中奖”“退款”等虚假链接,避免点击来源不明的二维码。

2、案例警示与操作指导

结合真实诈骗案例,分析常见攻击手段(如钓鱼WiFi、伪造支付页面),并提供防范建议。同时,指导用户正确使用微信支付功能(如设置强密码、开启指纹识别),降低账户被盗风险。

四、合规保障 符合行业规范与法律要求

1、遵守金融安全标准

微信管理软件需通过金融科技产品认证,符合国家及行业对支付安全的技术规范(如PCI DSS标准),确保系统安全性达标。

2、数据保护与隐私合规

严格遵循《个人信息保护法》等法规,对用户数据进行匿名化处理,避免敏感信息泄露。同时,提供数据备份与恢复功能,防止因系统故障导致的数据丢失。