CRM客户管理软件如何推动二手车金融业务的数字化转型

发布于 2025-02-17 20:32:23

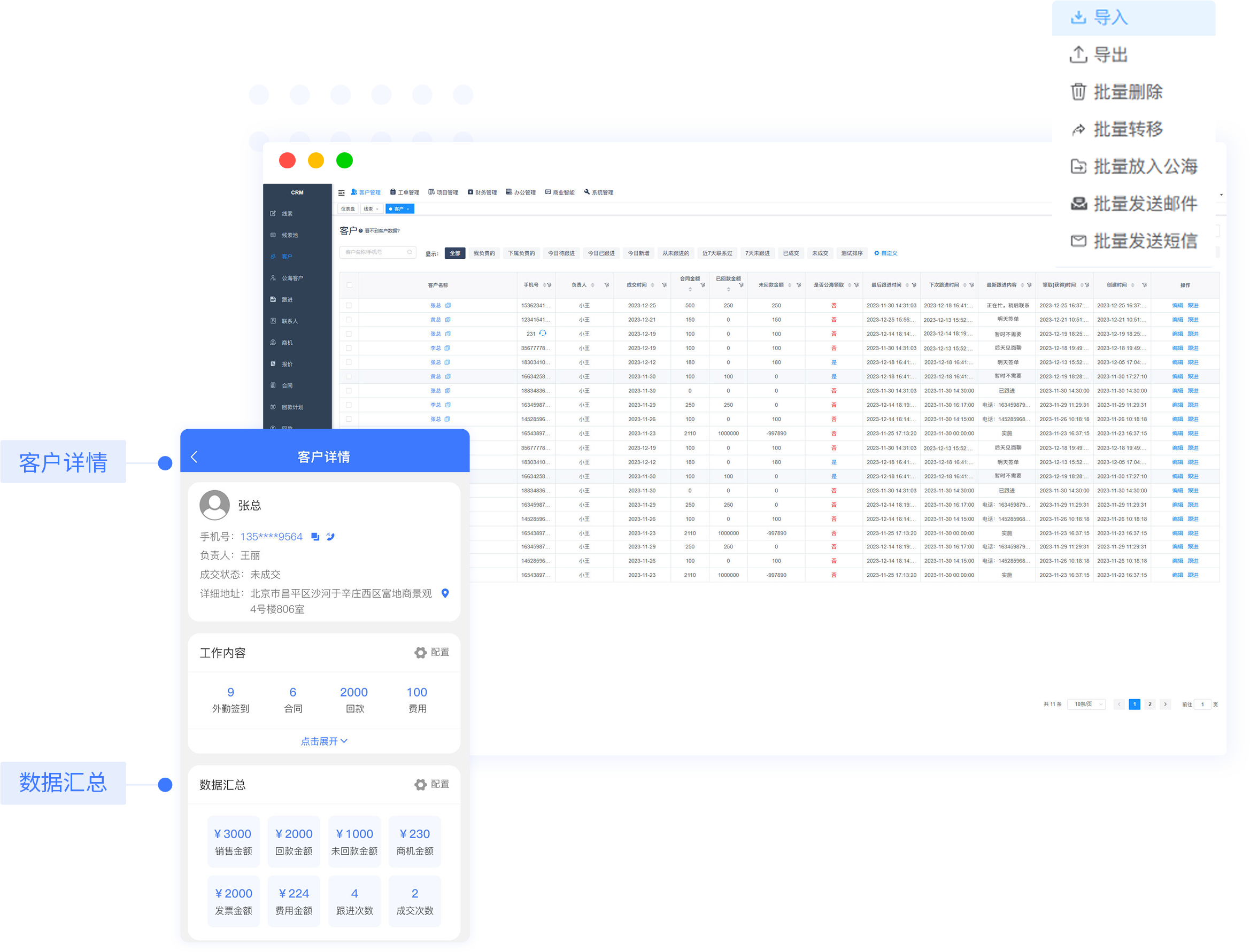

CRM客户管理系统主要模块有客户管理模块(公海、线索、线索池、跟进记录、报价单、合同管理、回款管理)、项目管理模块(完全自定义表单流程)、工单模块(完全自定义表单流程)、员工管理(不同权限设置)、进销存、财务管理等。

核心功能有:查重功能,批量导入导出,回收站、微信报单等。

演示账号可查看所有功能,联系我们:18303410875(同微信)

CRM客户管理软件通过整合客户数据、优化业务流程、提升决策效率,成为二手车金融业务数字化转型的核心工具。其推动作用体现在以下六个关键层面,结合具体场景可显著提升业务竞争力:

一、全生命周期客户管理,构建精准画像

数据整合与标签化

- 集成多渠道数据(线上咨询、线下看车、历史交易记录),通过AI算法自动生成客户标签(如信用等级、购车偏好、还款能力)。

- 场景示例:客户A曾多次浏览豪华二手车但未成交,系统标记为“高意向但预算敏感”,推荐低首付金融方案。

动态行为追踪

- 记录客户从首次咨询到贷款结清的全流程行为(如浏览车型、对比利率、咨询客服次数),预测需求变化。

- 数据价值:通过行为模式分析,提前识别潜在流失客户,触发主动挽留策略。

二、流程自动化,提升运营效率

智能审批与风控

- 集成OCR识别、征信接口,自动抓取客户身份证、驾驶证、银行流水等信息,3分钟内完成资质初审。

- 案例:某金融公司通过CRM自动化审批,将单笔贷款处理时间从2小时缩短至15分钟,审批通过率提升12%。

合同电子化与远程签约

- 内置电子合同模板,支持人脸识别、电子签名,实现“无接触”签约,降低线下操作风险。

- 合规性:符合《电子签名法》要求,所有操作留痕可追溯。

三、智能风控体系,降低坏账率

多维度风险评估

- 结合客户信用评分、车辆估值、还款来源等数据,构建动态风险模型,实时调整贷款额度与利率。

- 场景:客户B信用分较低但收入稳定,系统推荐“高首付+低利率”方案,平衡风险与收益。

逾期预警与催收管理

- 设置还款提醒规则(如提前3天短信、逾期1天电话),自动分配催收任务至对应区域团队。

- 效果:某机构通过CRM逾期预警功能,将M1逾期率从8%降至3%。

四、数据驱动决策,优化业务策略

实时仪表盘与可视化分析

- 展示关键指标(如放款量、坏账率、客户转化率),支持按区域、车型、渠道等维度钻取分析。

- 决策支持:发现某地区SUV车型贷款需求激增,快速调整产品策略。

A/B测试与策略迭代

- 对不同客户群体测试金融方案(如利率、期限),通过CRM数据验证效果,持续优化产品。

- 案例:测试“0首付+高利率”与“20%首付+低利率”方案,发现后者客户还款意愿更强。

五、个性化营销,提升转化率

精准推荐与场景化营销

- 基于客户画像推送定制化金融产品(如“年轻白领专享低息贷”),结合车辆库存推荐匹配车型。

- 效果:某平台通过个性化推荐,贷款申请转化率提升25%。

自动化营销流程

- 设置触发条件(如客户生日、贷款到期前30天),自动发送祝福或续贷优惠,增强客户粘性。

- 工具:集成邮件、短信、微信多渠道触达,支持营销效果追踪。

六、合规与安全,保障业务稳健

权限管理与审计日志

- 按角色分配数据访问权限(如客服仅可查看客户基本信息,风控可调取征信报告),记录所有操作日志。

- 合规性:满足《个人信息保护法》要求,避免数据泄露风险。

反欺诈与黑名单管理

- 集成第三方反欺诈接口,自动识别虚假资料、团伙欺诈等行为,实时拦截高风险申请。

- 案例:某机构通过CRM反欺诈功能,年拦截欺诈申请超5000笔,挽回损失超千万元。

实施路径建议

- 选型阶段:优先选择支持二手车金融场景的垂直CRM(如集成车辆评估、贷款计算器功能)。

- 数据迁移:确保历史客户数据、交易记录完整导入,避免信息断层。

- 员工培训:重点培训风控规则、自动化工具使用,减少人为操作误差。

- 持续优化:每月复盘系统使用数据,调整标签体系、审批规则等配置。

通过CRM系统的深度应用,二手车金融企业可实现从“经验驱动”到“数据驱动”的转型,在竞争激烈的市场中构建差异化优势。

关注者

0

被浏览

21